Conceptos Fundamentales de Economía y Finanzas

El DINERO FIDUCIARIO es aquel que se basa en la confianza de la sociedad. Está formado por el dinero legal (monedas y billetes) y el dinero bancario (cuentas bancarias).

Las CRIPTOMONEDAS son un medio digital de intercambio. Cumplen la función de una moneda, y de ahí que se las conozca con ese nombre. Sin embargo, son totalmente digitales y utilizan métodos criptográficos para asegurar sus transacciones, controlar la creación de nuevas unidades y verificar la transferencia.

La OFERTA MONETARIA es la cantidad de dinero que circula en una economía, la suma del efectivo (billetes y monedas) y los depósitos bancarios.

El CONSUMO es el dinero que gastamos en comprar bienes o servicios.

El AHORRO es la parte de nuestro dinero que no dedicamos al consumo. Ello nos permitirá conseguir nuestros proyectos y objetivos futuros.

AHORRO: Supone guardar dinero para posibles emergencias o para un gran gasto en el futuro. El ahorro implica dejar el dinero en el banco o en efectivo.

INVERSIÓN: Es el uso que se da al dinero ahorrado para ganar rentabilidad. Cuando invertimos, renunciamos a tener ese dinero en el presente con la esperanza de tener más en el futuro.

Un FONDO DE INVERSIÓN es un paquete con varios productos de inversión. Al comprar estos paquetes, el riesgo es menor, ya que si un valor dentro del paquete sale mal, esto puede ser compensado por los otros. Estos fondos son gestionados por profesionales que compran y venden productos para conseguir la mayor rentabilidad posible.

El Sistema Financiero y sus Componentes

El SISTEMA FINANCIERO es el conjunto de intermediarios, mercados y activos financieros que llevan el ahorro de los ahorradores hasta los deudores para que estos puedan llevar a cabo sus actividades. Esta tarea la pueden realizar de manera directa o con intermediarios financieros.

Los ACTIVOS FINANCIEROS son un contrato por el cual ahorradores o intermediarios se comprometen a prestar una cantidad de dinero al vendedor de ese activo (deudores), a cambio de recibir una cantidad mayor de dinero en el futuro.

Los INTERMEDIARIOS FINANCIEROS son agentes especializados en poner en contacto a ahorradores y deudores.

Los MERCADOS FINANCIEROS son el lugar donde se compran y venden los diferentes activos financieros y se fijan sus precios.

Ejercicios Prácticos y Cálculos Financieros

Impacto en la Oferta Monetaria (M1 y M2)

1. Ingresas 50 euros que tienes en la hucha en un depósito a plazo.

SOLUCIÓN: La M1 baja al disminuir el dinero en efectivo y no ingresarlo en depósitos a la vista o de ahorro (si lo hubiéramos hecho, nos mantendríamos con la misma M1). La M2 se mantiene, ya que tanto el efectivo como el depósito a plazo forman parte de ella; es decir, restamos efectivo, pero sumamos un depósito a plazo en la misma cantidad.

2. Sacas 20 euros de tu cuenta corriente para irte de fiesta con los amigos.

SOLUCIÓN: La M1 se mantiene, ya que restamos disminuyendo los depósitos a la vista, pero subiendo el efectivo en la misma cantidad. La M2, por tanto, también se mantiene.

Cálculo de Intereses: Simple vs. Compuesto

Javi tiene 10.000 euros y decide meterlos en un plazo fijo a 4 años. En el banco le dicen que el tipo de interés que recibirá será del 3% anual y que tiene la posibilidad de reinvertir los intereses para el año siguiente o bien retirarlos.

Interés Simple:

Capital final = Capital inicial · (1 + i x n)

10.000 x (1 + 0,03 x 4) = 11.200 € que será el dinero que nos devuelvan. Como dejamos 10.000 euros, 1.200 serán los intereses ganados.

Interés Compuesto:

Capital final = Capital inicial · (1 + i)n

10.000 x (1 + 0,03)4 = 11.255 €. Intereses obtenidos: 1.255 €.

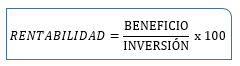

Cálculo de Rentabilidad de Inversiones

Nuria invirtió hace justo 12 meses en un fondo de inversión con una serie de valores que ves a continuación.

Deuda Pública

BENEFICIO = Intereses + venta – inversión = 30 + 1950 – 2000 = -20 €

Acciones Inditex

BENEFICIO = Dividendos + venta – inversión = 100 + 3300 – 3000 = 400 €

Acciones Repsol

BENEFICIO = Dividendos + venta – inversión = 150 + 5400 – 5000 = 550 €

Análisis de un Préstamo y la Inflación

INTERESES (cinco primeros años) = 3% x 100.000 = 3.000 euros al año

Como son 5 años, los intereses a pagar serán 3.000 x 5 = 15.000 euros

INTERESES (seis últimos años) = 4% x 50.000 = 2.000 euros al año

Como son 5 años, los intereses a pagar son 10.000 euros

Los intereses totales a pagar serán 15.000 + 10.000 = 25.000 euros. Por lo tanto, al final Ismael tendrá que devolver los 100.000 euros prestados más los intereses.

CANTIDAD A DEVOLVER = 100.000 + 25.000 = 125.000 EUROS

b) En los últimos cinco años, el tipo de interés es mayor que en los primeros años, ¿por qué sin embargo los intereses de esos años bajan de 12.000 a 10.000?

Es cierto que al principio el tipo de interés es un 3% y luego sube a un 4%, sin embargo, como se devuelven 50.000 euros a los cinco años, tendremos que pagar un tipo de interés sobre una cantidad menor, por lo que los intereses totales son menores.

Conforme devolvemos parte del préstamo, tendremos que pagar menos intereses. Por eso los préstamos a muchos años pueden acabar siendo muy caros, porque tenemos que seguir sumando intereses sobre el capital pendiente.

c) Águeda quería comprar un piso en su pueblo que costaba 100.000 euros en 2018. En 10 años la inflación es un 3,5% anual, ¿Podría comprar el piso con el dinero devuelto por Ismael?

Para calcular el aumento de precio del piso tendríamos que ir sumando el 3,5% cada uno de los diez años.

Precio año 1 (1 + inflación)n = Precio año n

donde n es el número de años

100.000 (1 + 0,035)10 = 141.059 euros. Como Ismael le devolvió 125.000 euros, Águeda no podrá comprar el piso.