punto 1: EL DINERO

El DINERO es todo medio de cambio de pago generalmente aceptado. Es decir, para que algo pueda ser considerado dinero, todo el mundo tiene que reconocerlo como algo de valor que le permitirá comprar otros bienes. Una ECONOMÍA DE TRUEQUE es aquella en la que los bienes se intercambian directamente por otros bienes. 2 problemas: dificultad de mutua coincidencia de necesidades y de valorar los bienes que se van a intercambiar. El DINERO MERCANCÍA son aquellos bienes que tienen valor por sí mismos. Eran productos que podíamos utilizar para satisfacer necesidades o como «medio de cambio» para comprar otros bienes. Esta mercancía debe reunir las siguientes cualidades (duradera, transportable, divisible, homogénea, de oferta limitada). Las CRIPOMONEDAS son un medio digital de intercambio. Cumple la función de una moneda, y de ahí que se las conozca con ese nombre. Sin embargo, son totalmente digitales y utilizan métodos criptográficos para asegurar sus transacciones, controlar la creación de nuevas unidades y verificar la transferencia.

punto 2: EL TIPO DE INTERÉS (EL PRECIO DEL DINERO)

El TIPO DE INTERÉS es el porcentaje que tiene que pagar de intereses sobre la cantidad prestada la persona que pidió el préstamo (prestatario), y que, por tanto, recibirá el que prestó el dinero (prestamista). ¿Por qué pedimos un tipo de interés a cambio de prestar dinero? 1 Por renunciar al dinero durante un tiempo. 2 Por asumir un riesgo. Siempre existe la posibilidad de no recuperar el dinero prestado. 3 Por la posible pérdida de valor del dinero producida por la inflación.

¿Nos prestan el dinero a todo el mundo al mismo tipo de interés? De manera general podemos decir que el tipo de interés irá en aumento con el riesgo y con el plazo. A mayor plazo de devolución, más tiempo renuncia al dinero el que presta y más intereses exige en compensación. Por tanto, un préstamo a 10 años es lógico que tenga un tipo de interés mayor que un préstamo a 5 años. Y a mayor riesgo de que no nos paguen, más intereses exigimos a cambio.

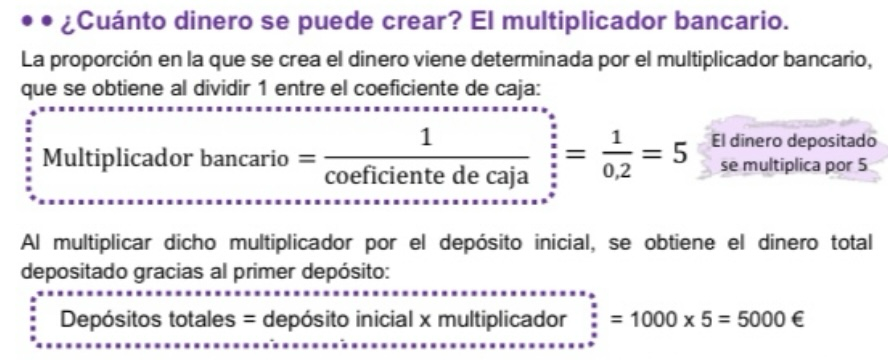

punto 5: CREACIÓN DEL DINERO

Para nuestra seguridad, el Banco Central obliga a los bancos a mantener un porcentaje mínimo de reservas. Por tanto, ese dinero que el Banco guarda como efectivo (monedas y billetes) se llama RESERVAS. El resto del dinero, el banco lo puede prestar a otros. Aquí está la clave, el banco presta dinero con los ahorros de las personas, pero esas mismas personas pueden seguir disponiendo de su dinero. Si todos podemos disponer de nuestros ahorros cuando queramos y el banco hace préstamos, se empieza a crear dinero bancario.

punto 6: SISTEMA FINANCIERO

El SISTEMA FINANCIERO es el conjunto de intermediarios, mercados y activos financieros que llevan el ahorro de los ahorradores hasta los deudores para que estos puedan llevar a cabo sus actividades. Para conseguir trasladar el ahorro de ahorradores a deudores, el sistema financiero satisface las necesidades de ambos a través de dos maneras: DEMANDA DIRECTA. Poniendo en contacto directo a ahorradores y deudores a través de los mercados de capitales. CON INTERMEDIARIOS FINANCIEROS. Además de ayudar a este contacto, crean productos financieros que puedan satisfacer tanto a ahorradores como a deudores. Elementos del sistema financiero: Los activos financieros. Un activo financiero es un contrato por el cual ahorradores o intermediarios se comprometen a prestar una cantidad de dinero al vendedor de ese activo (deudores), a cambio de recibir una cantidad mayor de dinero en el futuro. Los intermediarios financieros. Son agentes especializados en poner en contacto a ahorradores y deudores. Mercados financieros. Es el lugar donde se compran y venden los diferentes activos financieros y se fijan sus precios. Podemos destacar: Mercados primarios. Son los mercados donde el vendedor del activo financiero lo ofrece por primera vez. Mercados secundarios. Se negocian activos financieros que ya existen.

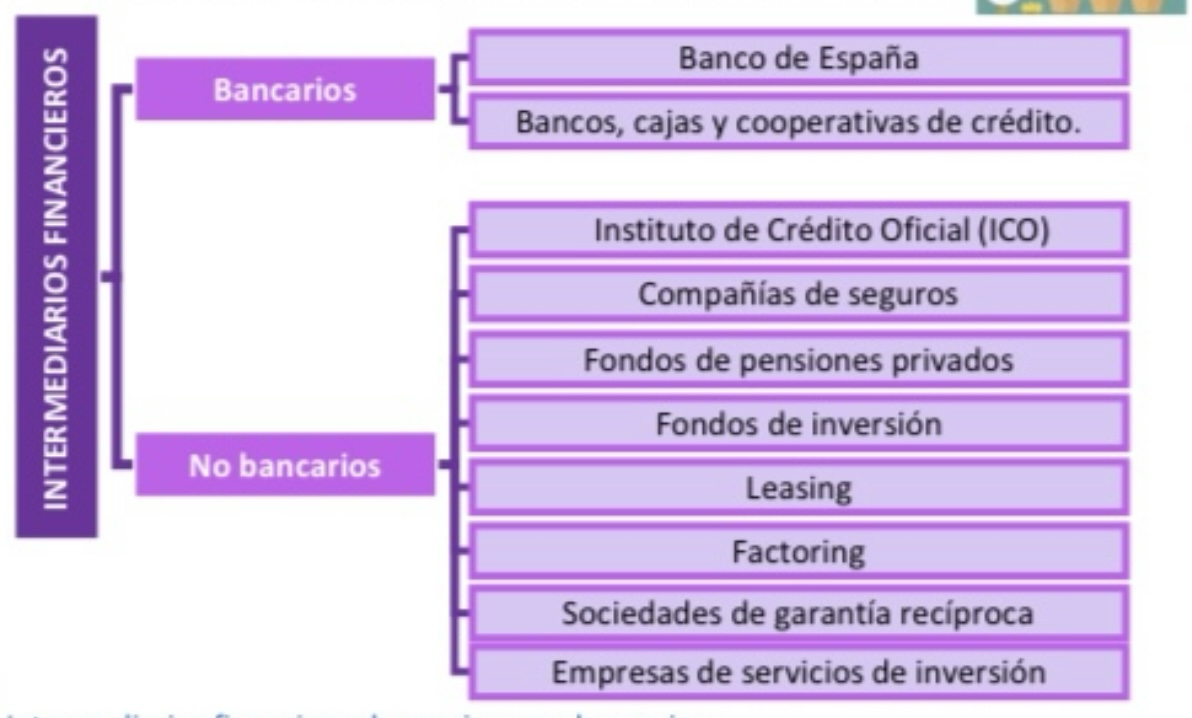

punto 7: INTERMEDIARIOS FINANCIEROS (actividad 25)

Los INTERMEDIARIOS FINANCIEROS son agentes especializados en poner en contacto a ahorradores y deudores.

Juan necesita dinero, y unos clientes le deben 100.000 euros, por lo que acude a una empresa que le da 90.000 euros a cambio de esas deudas que tiene pendiente de cobrar. (empresa de factoring; no bancario) Naima quiere comprarse un coche, por lo que acude al BBVA para que le preste el dinero. (banco; bancario) Lucía necesita una máquina para su empresa que vale 200.000 euros. Acude a una empresa para que la compre por ella y se la alquile. (leasing; no bancario) Pablo está preocupado por su pensión, pues no sabe si algún día llegará a cobrarla tal y como se plantea la situación del país, por lo que ha decidido invertir su dinero depositando una parte de su salario mensual para, cuando llegue el momento de su jubilación, disponer de dicho dinero. (entidad gestora de fondos de pensiones; no bancario). Némesis ha abierto una pequeña empresa junto a algunos socios, pero necesitan dinero y el banco no les da muy buenas condiciones, por lo que se han buscado otro intermediario que les cobre menos intereses. (ICO; no bancario). Sara está preocupada porque en su barrio ha habido muchos robos últimamente. Acude a una empresa que le cubre los daños en caso de que esto pase. (compañía de seguros; no bancario)